Geschäftsmodell und Absatzmärkte

AT&S (AT&S Austria Technologie & Systemtechnik AG) produziert und vertreibt über Produktionsstätten in Österreich, Indien, China und Südkorea Leiterplatten für elektronische Geräte und begegnet uns so unwissentlich tagtäglich in unserem Leben. Der Konzern ist spezialisiert auf die Herstellung von hauchdünnen High-End-Leiterplatten. So trägt AT&S einen großen Teil dazu bei, beispielsweise unsere Smartpohnes und Tablets von Jahr zu Jahr dünner, kompakter und somit komfortabler zu machen. Durch die Fokussierung auf diesen Kernbereich kann sich AT&S als einer der Technologie- und Qualitätsführer im Segment behaupten.

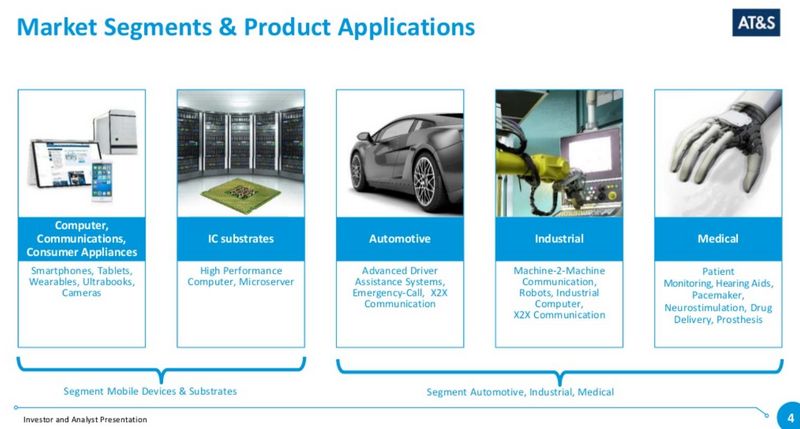

Die Aufteilung der Konzernsegmente ist wie folgt aufgeteilt:

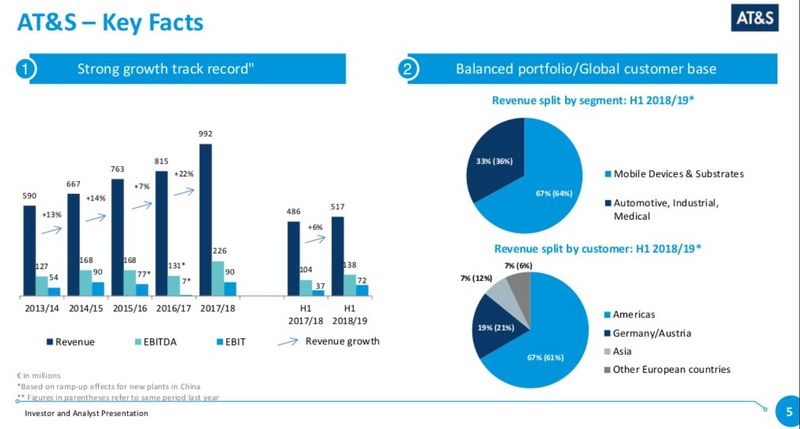

Quelle: Unternehmenspräsentation

Quelle: Unternehmenspräsentation

Ein Großteil der Umsätze werden in den USA generiert, schließlich befindet sich dort eine hohe Zahl an bedeutenden Hightech-Unternehmen.

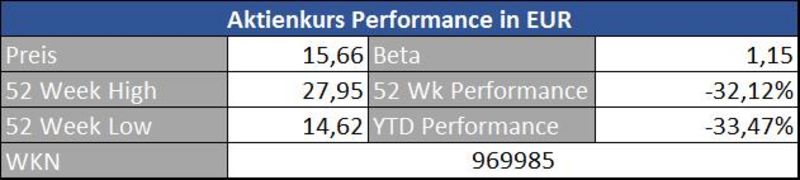

Auf 52-Wochenbasis befindet sich die Aktie nahe am Tiefpunkt. Rein optisch also ein attraktiver Einstiegskurs.

Quelle: guidants.com

Anleger, die charttechnische Aspekte in ihre Analyse einbeziehen, finden bei AT&S aktuell eine interessante Konstellation vor. Optimal wäre ein Einstieg knapp oberhalb von 15 Euro.

Quelle: guidants.com

Ungeachtet des Kursabsturzes kann man im Vergleich zum TecDax immer noch von einer beeindruckenden Performance sprechen. Die offensichtlichen Qualitäten des Unternehmens schlagen hier voll durch.

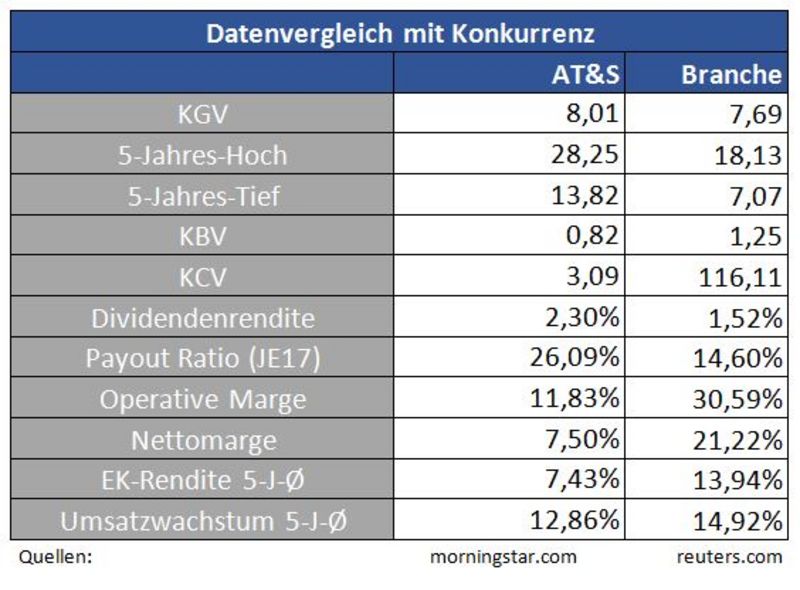

Trotz der spannenden Zukunftsaussichten ist AT&S alles andere als teuer bewertet. Schauen wir uns die wichtigsten Zahlen etwas genauer an.

Bewertung

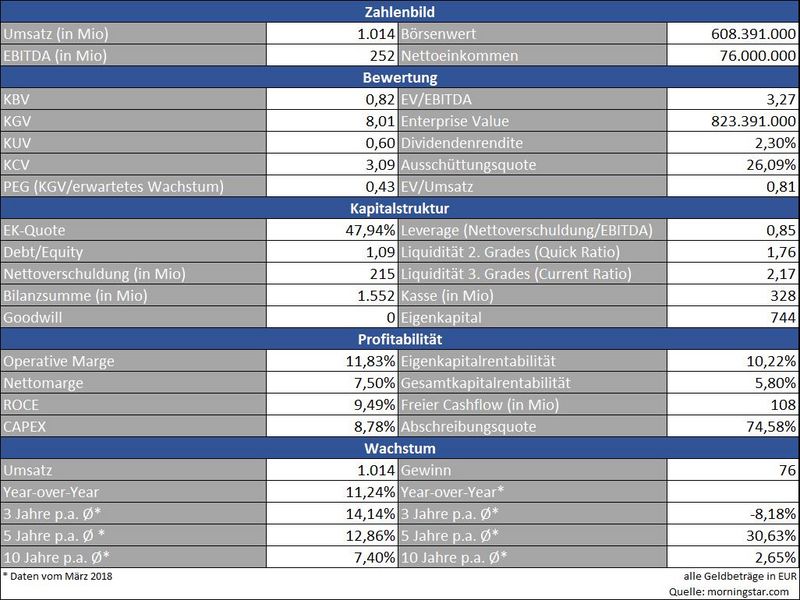

Die Bewertung für ein Unternehmen aus einer Trendbranche wirkt -wie schon angemerkt- äußerst günstig. So wird das Unternehmen momentan unter Buchwert (0,82) gehandelt. Für 82 Cent erhält man also einen Euro an Unternehmenswerten. Die insgesamt 64 Patente, die starke Kundenbasis (unter anderem wird Apple beliefert) und den guten Ruf gibt es, vereinfacht gesagt, kostenlos „obendrauf“.

Auch das KGV und das KCV (Kurs-Cashflow-Verhältnis) ist als günstig anzusehen. Der Markt preist hier wohl schon die nächste Rezession ein, die AT&S sowie Unternehmen aus der ebenso zyklischen Chip- und Halbleiterbranche am stärksten treffen würde.

Das Unternehmen ist auf Wachstum getrimmt und investiert große Summen in seine Produktionsstandorte – wie derzeit für die Produktionserweiterung in Chongqing/China. Kostenpunkt für das China-Werk insgesamt: 480 Millionen Euro.

Trotzdem schüttet das Unternehmen kontinuierlich eine Dividende aus. Die Dividendenrendite schlägt mit 2,30% zu Buche.

Kapitalstruktur

Die Unternehmensführung legt großen Wert auf eine „saubere“ Bilanz. Dies erkennt man beispielsweise an der geringen Nettoverschuldung bei nach wie vor hohen Investitionen in China. Das Unternehmen ist liquide und kann dadurch jederzeit flexibel auf Änderungen reagieren.

Profitabilität

Quelle: Unternehmenspräsentation

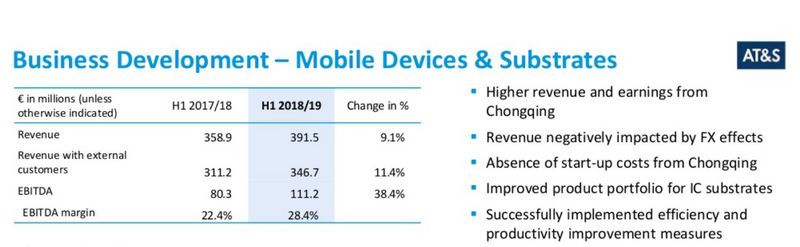

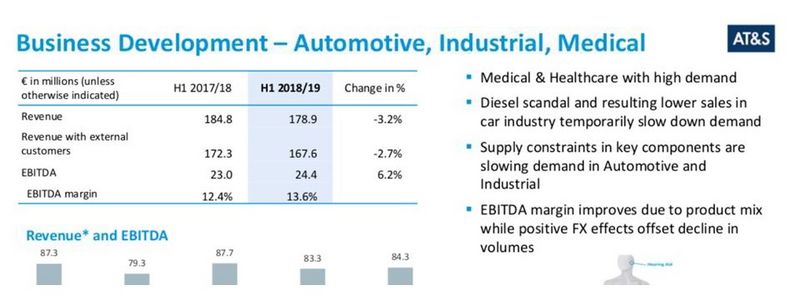

Das Segment Mobile Devices & Substrates ist das Zugpferd des Unternehmens, hier wird der Löwenanteil des Umsatzes und auch die beste Marge (EBITDA-Marge aktuell 28,4%) generiert. Der Bereich Automotive, Industrial, Medical generiert zwar weniger Umsatz bei einer ebenfalls geringeren Marge. Hier findet man aber eine enorme Wachstumsfantasie, beispielsweise durch den Zukunftstrend „Autonomes Fahren“ und Industrie 4.0.

Der ROCE, den das Unternehmen in den nächsten Jahren auf über zwölf Prozent steigern möchte, liegt derzeit bei passablen 9,49%.

AT&S muss laufend hohe Summen reinvestieren. Der Schnelllebigkeit der Branche wird hier Tribut gezollt. Wer nicht laufend investiert, bleibt auf der Strecke. Dies erkennt man zum einen am sogenannten CAPEX, vereinfacht gesprochen meint dies Investitionen in neue Maschinen, also in zukünftiges Wachstum. Zum anderen drückt sich dies in der hohen Abschreibungsquote von nahezu 75% aus.

Wachstum

Internet der Dinge, Industrie 4.0, autonomes Fahren und Roboterisierung sind nur einige Zukunftstrends, für die AT&S die nötige Hardware liefern kann. Über fehlende Wachstumsaussichten kann man sich somit nicht beklagen.

Der Konzern konnte hier bisher durch fortlaufend hohe Investitionen in Forschung und Entwicklung stets punkten. So gab man 2017 beispielsweise über 65 Millionen für die Forschung aus.

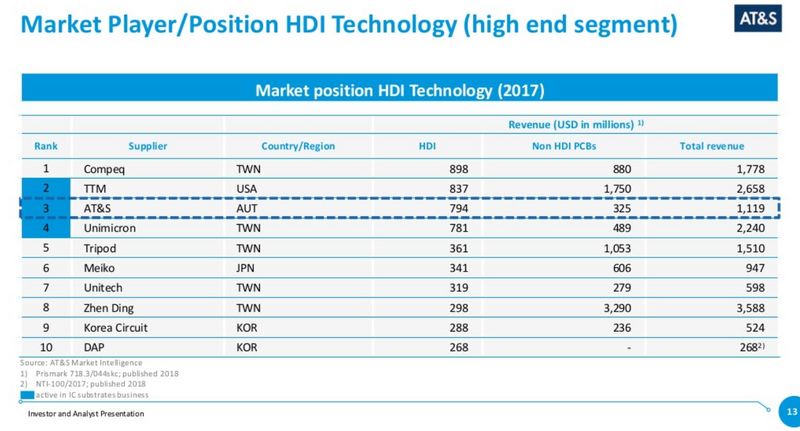

Konkurrenz

AT&S bewegt sich in einem Markt, der von Haus aus stark umkämpft ist. Die Geschäftsführung weiß natürlich um diesen Umstand, und fokussiert sich aus diesem Grund auf High-End-Produkte, um nicht in einen Strudel aus Preiskämpfen zu geraten, der vor allem durch asiatische Konkurrenten losgetreten wird.

Quelle: Unternehmenspräsentation

Risiko

Konjunkturelle Abschwünge sorgen bei Unternehmen wie AT&S für besonders hohe Einbußen. Kommt es zu weiteren Bremsspuren in Konjunktur und Wirtschaft, ist es gut möglich, dass die Aktie weiterhin überproportional darunter leiden wird.

Auch die Sorgen rund um die künftigen Absatzzahlen vom Großkunden Apple dürfen nicht unterschätzt werden. Das Beispiel der Dialog Semiconductor hat eindrucksvoll gezeigt, wie sich solch eine Abhängigkeit auswirken kann. Dies hat zum einen fundamentale Einflüsse, zum anderen wird eine Aktie dadurch auch zum Spielball von Spekulanten.

Die Schnelllebigkeit, die moderne Technologie an sich hat, ist ein weiterer nicht zu vernachlässigender Risikofaktor.

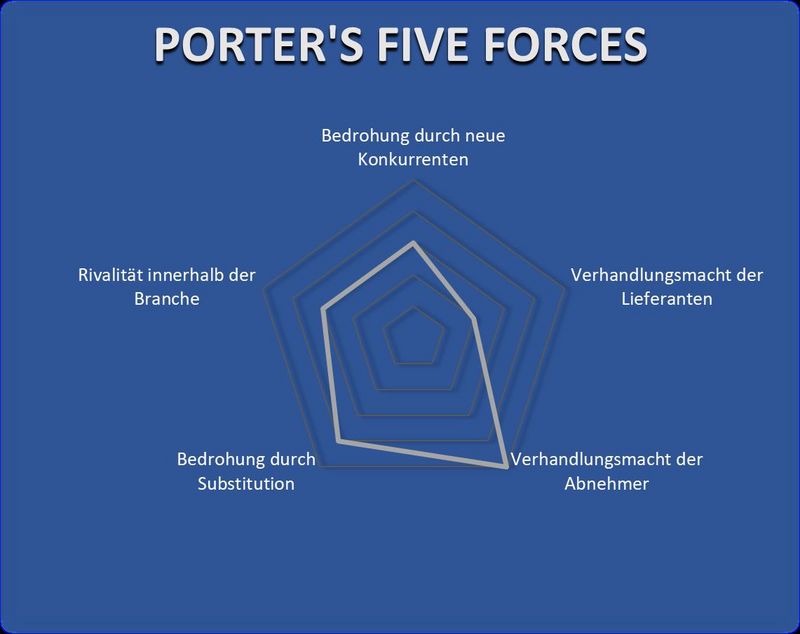

Porter’s Five Forces

Im Modell wird der konjunkturellen Abhängigkeit über den Punkt Abnehmer Rechnung getragen. Die Bedrohung durch Substitution muss man genauso auf dem Schirm haben, wie die Branchenrivalität und das Risiko möglicher neuer Konkurrenten. Dafür kommt dem „Lieferantenrisiko“ eine untergeordnete Rolle zu.

AT&S ist, hervorgerufen durch jüngste Konjunktursorgen, heftig unter die Räder gekommen. Institutionelle Investoren verkaufen in solchen Situationen oftmals rigoros Aktien aus der Branche. Meiner Meinung nach ist der Kursrückgang aber übertrieben und somit entsteht eine attraktive Opportunität. Auch die Tatsache, dass AT&S‘s qualitativ hochwertigen Produkte unerlässlich für die kommenden Zukunftstrends scheinen, ist ein klares Plus. Der letzte Investitionszyklus scheint vorüber, sodass man nun die entsprechenden Früchte in Form von Cashflows nutzen kann.

Nichtsdestotrotz muss man stets bedenken, dass es in der Branche, in der sich das Unternehmen bewegt, schnell gehen kann, denn die Konzernergebnisse schwanken doch erheblich. Läuft der Konjunktur-Motor nicht rund, kann einem Rekordgewinn schnell ein Rekordverlust folgen und der Aktienkurs weiter nach unten laufen. Die Abhängigkeit von Apple wird ebenfalls immer wieder gespielt. Wie gewohnt gehen aber hohe Risiken stets Hand in Hand mit ebenso hohen Gewinnchancen.

Herzlichst

Ihr

Christof von Wenzl

Quellen: reuters.com, morningstar.com, marketscreener.com, www.ats.net, guidants.com

Alle Kennzahlen wurden - sofern nicht anders erwähnt- auf Sicht der letzten 4 Quartale berechnet.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.